Quels sont les principaux motifs qui incitent

à effectuer un regroupement de crédits en ligne ?

Le regroupement de crédits est une démarche motivée par divers besoins, et il offre plusieurs avantages. Les raisons pour lesquelles nos clients recourent à cette solution varient d'un emprunteur à l'autre. Voici les principales motivations qui nous poussent à solliciter nos services :

Réduire le montant de vos mensualités et abaisser votre taux d'endettement : L'un des premiers avantages du regroupement de crédits réside dans la réduction significative du montant total de vos échéances mensuelles. Cela entraîne naturellement une baisse de votre niveau d'endettement, visant ainsi à prévenir ou à résoudre des problèmes de surendettement.

Grâce à cette diminution substantielle des paiements mensuels, qui sont mieux adaptés à votre budget, le regroupement de crédits contribue à améliorer votre reste à vivre, c'est-à-dire la portion de vos revenus restant disponible après le règlement de vos charges courantes.

Simplifier la gestion de votre budget et de vos conditions de remboursement : En consolidant tous vos emprunts en un seul prêt, assorti d'un prélèvement unique, la restructuration de crédits simplifie la gestion de vos finances. Un seul prêt est plus aisé à suivre qu'une multitude de contrats avec leurs propres conditions.

Cette opération permet ainsi d'avoir une meilleure visibilité sur les modalités de remboursement et le coût total du crédit. Si vous êtes un investisseur, cela améliorera la clarté de votre situation financière, vous aidant à réaliser vos futurs projets d'investissement.

Financer de nouveaux projets et obtenir de la trésorerie : Le regroupement de crédits offre une opportunité de financer de nouveaux projets en incluant la somme nécessaire dans le capital global à regrouper. Cela peut servir à satisfaire vos désirs personnels ou à investir dans l'expansion de votre patrimoine.

Par exemple, vous pouvez utiliser cette somme pour organiser un mariage, acheter une nouvelle voiture, rénover votre résidence principale, régler une soulte (dans le cadre d'un divorce ou d'une succession), réaliser des travaux dans vos biens locatifs pour augmenter les loyers et les revenus, etc.

En plus de la somme destinée à votre nouveau projet, le regroupement de crédits vous offre également la possibilité d'obtenir une trésorerie, sans affectation particulière, pour faire face à des dépenses futures.

Baisse du pouvoir d'achat : le regroupement de crédits comme solution ? Avec la hausse de l'inflation depuis la fin de 2022, le pouvoir d'achat des ménages est de plus en plus sous pression en raison de l'augmentation des dépenses. Le regroupement de crédits se présente alors comme une option à considérer, car il permet de réduire les charges mensuelles, répondant ainsi aux préoccupations de nombreux emprunteurs qui ont du mal à joindre les deux bouts et s'inquiètent de la baisse de leur pouvoir d'achat.

Face à la hausse des coûts de l'énergie et des produits alimentaires, demander un regroupement de crédits pour réduire le montant total de vos mensualités peut équilibrer vos finances. Bien que réduire les dépenses courantes soit difficile, il est possible de diminuer les paiements de vos divers crédits. Courtiz peut intervenir pour réduire jusqu'à 60 % de vos échéances mensuelles.

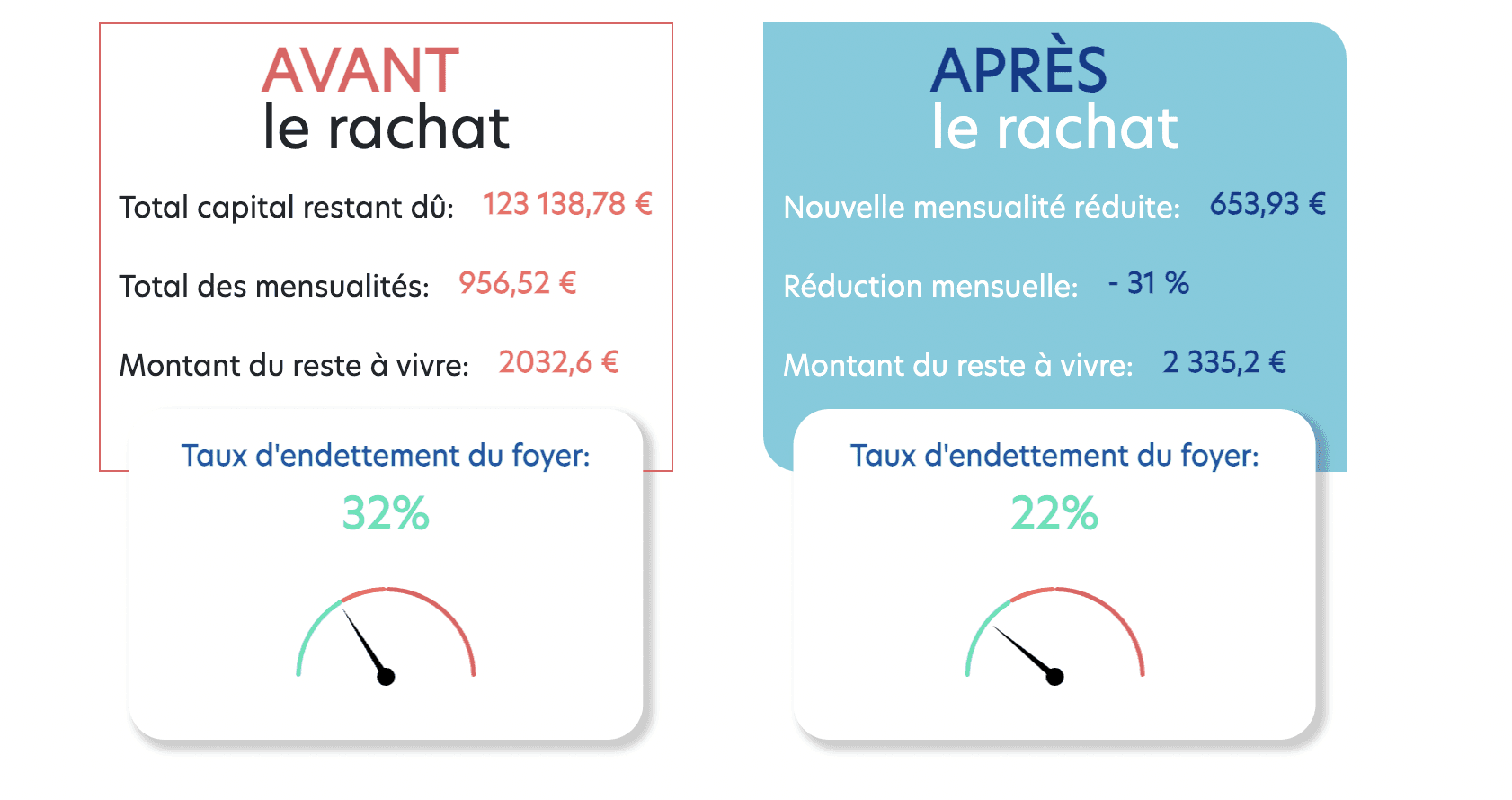

Voici un exemple concret d'un dossier de regroupement de prêts qui a été financé grâce à l'assistance de Courtiz :

Voici un exemple d'un regroupement de prêts garanti par une hypothèque, comprenant le déblocage d'une somme de 20 000 € pour un nouveau projet, avec un montant total de 151 317,55 € au TAEG fixe de 2,50%, soit un taux débiteur fixe de 2,04%.

Le remboursement s'effectue en 300 versements mensuels de 653,93 €.

Le montant total dû par l'emprunteur s'élève à 196 179 € (hors assurance facultative). L'assurance facultative couvrant le décès, la perte totale et irréversible d'autonomie, l'incapacité temporaire totale de travail, et l'invalidité permanente totale, déléguée auprès d'AssurGo, a un coût mensuel standard de 59,21 € par personne, ajouté au montant de la mensualité. Le coût total de cette couverture s'élève à 17 765 €. Le TAEA est de 0,44%.

Quelles sont les personnes éligibles au rachat de crédits ?

Suis-je éligible au rachat de crédits ? C’est une question qui peut légitimement vous traverser l'esprit. Cette solution est ouverte à un large éventail de personnes, des plus jeunes aux retraités. L'une des conditions essentielles pour être éligible est qu'au moins une personne dans votre foyer doit percevoir un revenu stable, comme un salaire régulier ou un contrat à durée indéterminée (CDI). Cependant, votre conseiller analysera en détail votre situation professionnelle et l'état de vos comptes bancaires pour évaluer la faisabilité globale de votre demande.

En fait, toutes les catégories socioprofessionnelles sont éligibles au rachat de crédit, y compris de nombreux secteurs et professions tels que les salariés du secteur privé, les fonctionnaires, les retraités, les commerçants et artisans, les chefs d'entreprise, les professions libérales, les agriculteurs, les rentiers, et bien d'autres.

Votre situation patrimoniale joue également un rôle dans notre analyse de faisabilité. Le rachat de prêts est ouvert aux propriétaires, mais il est également accessible aux locataires, aux personnes hébergées, et à celles résidant dans un logement de fonction.

Quels sont les types de rachat de crédits en ligne ?

En fonction de la nature et de la composition de vos prêts à consolider, vous pouvez opter pour deux catégories d'opérations de rachat de crédits :

Le regroupement de crédits à la consommation : Cette option concerne les prêts liés à des dépenses personnelles telles que les prêts personnels, les crédits renouvelables, etc.

Le regroupement de crédits immobiliers, également connu sous le nom de rachat hypothécaire : Cette option s'applique aux crédits immobiliers destinés à l'achat ou à la rénovation de biens immobiliers.

Le regroupement de crédits à la consommation :

L'objectif de cette démarche est de réunir toutes vos mensualités de prêts à la consommation en cours en un seul et unique emprunt. Cela signifie que vous pouvez combiner différents types de crédits, tels qu'un crédit automobile, un prêt personnel, ou même un découvert bancaire, qu'ils soient affectés ou non.

En d'autres termes, tous les prêts à la consommation sont compatibles avec cette opération, y compris les crédits automobiles, les prêts pour travaux, les crédits personnels, les crédits renouvelables, les mini-crédits, ainsi que les contrats de leasing (LOA & LDD).

Il convient de noter que vous avez également la possibilité de regrouper des prêts à la consommation tout en incluant vos dettes financières et éventuellement un ou plusieurs prêts immobiliers. Cependant, la somme totale des prêts immobiliers ne doit pas dépasser 60 % du montant total à regrouper. Si ce seuil est dépassé, nos partenaires bancaires peuvent exiger la souscription d'une hypothèque.

Le regroupement de prêt immobilier :

Le regroupement de crédits consiste à consolider un ou plusieurs prêts immobiliers avec des emprunts à la consommation, ainsi que des dettes éventuelles. Il est classé comme un prêt immobilier lorsque la part des crédits immobiliers dépasse 60 % de l'ensemble des montants à regrouper.

Cette opération est généralement assortie d'une hypothèque sur un bien immobilier dont vous êtes propriétaire. Cependant, certaines banques partenaires peuvent accepter qu'un organisme de cautionnement garantisse votre prêt à la place de l'hypothèque.

Quelles distinctions peut-on établir entre un regroupement de crédits à la consommation et un rachat de crédit immobilier ?

Le type d'offre de rachat de crédits a un impact sur les conditions de remboursement :

Durée de remboursement : La durée d'un regroupement de crédits sans garantie est régie par le Code de la consommation et ne peut dépasser 12 ans pour les locataires et les hébergés, ou 15 ans pour les propriétaires. En revanche, avec un regroupement de crédits hypothécaire, les banques ont la flexibilité d'étendre la période d'amortissement jusqu'à 25 ans. Chaque offre de rachat de prêts propose une durée calculée en fonction de vos capacités financières, dans le but de choisir une durée adaptée à vos revenus et à vos besoins.

Taux d'intérêt nominal : Le taux d'intérêt fixe appliqué dépend du type de rachat de crédits. Les banques calculent ce taux en fonction du barème des taux de crédit à la consommation pour les offres de regroupement de crédits conso, tandis que les offres de rachat de crédit immobilier bénéficient de taux plus bas, car ils suivent les barèmes des taux de prêt immobilier, qui sont généralement plus avantageux. Les taux d'intérêt pratiqués respectent les taux d'usure définis par la Banque de France et sont actualisés trimestriellement.

Présence d'une garantie : Pour souscrire un rachat de crédit immobilier, il est nécessaire de mettre en place une hypothèque. Cette hypothèque représente un coût supplémentaire pour l'emprunteur et doit être pris en compte avant la signature du contrat.

Voici des recommandations pour obtenir un rachat de crédit réussi :

Pour augmenter vos chances d'obtenir un rachat de crédit, il est essentiel de :

Présenter une situation professionnelle stable : Les banques et établissements de crédit sont plus enclins à accorder un rachat de crédit aux emprunteurs disposant d'un contrat de travail stable, des revenus réguliers, et une carrière professionnelle solide, tels que les titulaires d'un CDI, les fonctionnaires, les travailleurs indépendants ayant une longue expérience, ou les retraités bénéficiant de revenus fixes.

Garantir des revenus élevés : Des revenus élevés sont un atout majeur pour votre dossier de rachat de crédit. Ils démontrent votre capacité à rembourser vos dettes et peuvent améliorer votre solvabilité.

Éviter les irrégularités bancaires : Les banques préfèrent les clients ayant une bonne gestion de leurs comptes bancaires, sans incidents de paiement tels que les chèques sans provision.

Ne pas être fiché à la Banque de France : Être inscrit au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP) ou au fichier des incidents de remboursement des crédits immobiliers (FICP) réduit considérablement vos chances d'obtenir un rachat de crédit.

Faire appel à un courtier en rachat de crédit : Un courtier comme Courtiz peut vous aider à constituer un dossier solide et à trouver des offres de rachat de crédit adaptées à votre situation. Grâce à son réseau de partenaires bancaires, un courtier peut augmenter vos chances de succès en comparant différentes offres pour vous.

En suivant ces recommandations, vous pouvez améliorer votre profil emprunteur et optimiser vos chances d'obtenir un rachat de crédit avantageux.

Quelles sont les étapes du regroupement de crédit ?

Le processus menant à l'obtention d'un accord de rachat de crédits est rapide et simplifié grâce à l'accompagnement de nos équipes. De la demande de regroupement de crédits jusqu'au déblocage des fonds, suivez ces étapes clés :

Déposer une demande : Commencez par soumettre une demande de rachat de crédits en utilisant notre formulaire en ligne, par téléphone, par e-mail ou par courrier postal auprès de Courtiz. Vous pouvez également effectuer une simulation en ligne pour avoir un aperçu de votre situation.

Un expert vous contacte : Un conseiller chevronné vous rappellera dans la journée pour discuter en détail de votre demande.

Fournir les documents requis : Vous devrez transmettre à votre conseiller les documents personnels nécessaires. Ces informations seront analysées de manière confidentielle pour déterminer si l'une de nos banques partenaires peut racheter vos crédits.

Réponse de principe rapide : Dans un délai de 24 heures, vous recevrez une première réponse de principe. Si elle est positive, votre dossier sera transmis aux établissements bancaires partenaires.

Négociation et choix de l'offre : Un expert de Courtiz négociera avec les banques partenaires pour obtenir les meilleures offres possibles. Vous aurez alors la liberté de choisir celle qui vous convient le mieux.

Signature de l'offre de crédit : Une fois l'offre de crédit éditée et signée par vous, la banque débloquera les fonds en 8 jours pour un financement sans garantie, et en 12 jours en cas d'hypothèque. La banque se chargera du remboursement de vos créanciers, regroupant ainsi les capitaux.

Finalisation de l'opération : Votre regroupement de crédits est désormais complet, et vous rembourserez une seule mensualité réduite, adaptée à votre situation financière, à une date fixe chaque mois.